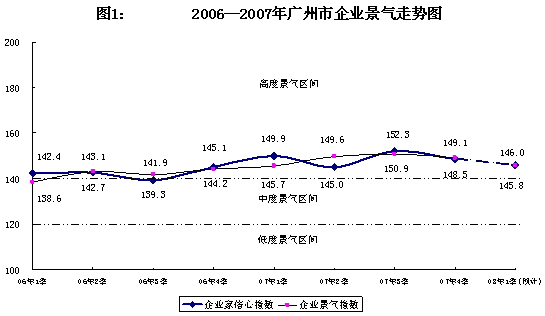

企业景气调查结果显示:第四季度广州市企业景气指数和企业家信心指数分别为149.1和148.5,继续处在140以上的高度景气区间,说明广州市经济总体状况维持良好,平稳快速发展态势未有改变。在宏观经济调控各项措施的影响下,纵观两大综合指数以及与出口、投资、消费相关指标全年一至四季景气指数的变化情况,预计2008年一季度企业景气指数、企业家信心指数将保持在高度景气区间运行,但将略有回调(详见图1)。

一、本年企业景气指数变动状况及特点

2007年广州经济总体状况维持良好,一至四季度全市企业景气指数分别为145.7、149.6、150.9、149.1,各行业发展比较均衡,经济结构进一步改善,有近九成行业企业综合生产经营状况保持在景气区间以上。从调查涵盖的54个行业大类(以下简称54个行业大类)看,有47个行业大类四个季度均运行在景气区间以上,占行业总数的87%。其中第四季度,有21个行业比三季度有所提升,占行业总数的38.9%;16个行业与三季度持平,占行业总数的29.6%;17个行业比三季度有所回落,占行业总数的31.5%。

(一)工业全年四季均跑赢去年

2007年广州工业保持良好发展势头,一至四季度企业景气指数分别为139.1、148.0、152.1、150.7,均运行在中高度景气区间,四季度受宏观调控影响环比(本季比上季,下同)微降1.4点,但仍处于高度景气水平。四个季度同比(本季比去年同期,下同)均有所提升,分别升5.7点、8.3点、16.5点、11.0点。表明2007年工业在八大行业中,经济龙头地位不变。

从各主要分类景气指数看,工业发展面临着成本上涨、出口受限等诸多因素影响,其发展或将有所放缓。首先是生产成本日益增加,并长期处于不景气区间。一至四季度工业生产成本景气指数分别为80.2、70.5、62.9、77.8,一至三季度均持续下降,四季度微升后也处于很不景气的水平;其次是销售价格处于低位,一至四季度工业产品销售价格景气指数分别为110.9、90.0、108.1、115.1。在这种情况下,工业盈利空间受到挤压,四季度工业盈利(亏损)景气指数为124.1,处于中度景气状态,同比、环比分别下降20.8点、5.7点。

分行业看,在31个工业行业大类中,一至四季度有7个行业的景气曾经跌落到不景气区间,有24个行业运行在景气区间,分别占工业行业总数的22.6%和77.4%。其中,第四季度,处在高度景气的行业有17个,占工业行业总数的54.8%;处于中度景气的行业有5个,占工业行业总数的16.1%;属于低度景气的行业有6个,占工业行业总数的19.4%。

(二)非工业行业景气总体向好

2007年23个非工业行业大类全年企业景气指数均运行在景气区间以上,但发展不平衡。

1.建筑业企业景气指数呈四季递增之势

一至四季度,建筑业企业景气指数分别为119.9、125.4、140.4、141.7,呈逐季攀升态势。除一季度刚低于中度景气临界值外,二季度上升至中度景气区间,三、四季度则持续攀升到高度景气区间。

分行业看,第四季度房屋和土木工程建筑业企业景气指数为141.5,上升至高度景气区间,同比、环比分别上升15.4点、2.2点;建筑装饰业企业景气指数为157.1,同比上升23.6点;建筑安装业企业景气指数为130.9,同比、环比分别下降7.7点、10.8点。

2.批发和零售业、房地产业全年高度景气

批发和零售业、房地产业两大行业企业景气指数全年在高度景气区间内运行。一至四季度,批发和零售业企业景气指数为161.5、157.4、162.1、155.6。其中,零售业四个季度均好于去年同期,一至四季度零售业企业景气指数分别为167.4、174.3、167.4、166.8,同比分别上升25.5点、28.9点、38.8点、21.8点,表明2007年我市零售业全线飘红,居民对零售商品消费欲望旺盛。从全行业与分行业看,零售业四个季度的企业景气指数均高于批发和零售业的合成企业景气指数,表明零售业对批发和零售业的拉动作用明显。但四季度因天气该冷不冷直接影响本是百货行业旺季的冬季商品的销售,厚装衣服、毛衣、羽绒、丝棉胎、羊毛被、取暖家电等销售一般。

一至四季度房地产业企业景气指数为155.1、158.1、157.8、165.4,发展呈现较快增长,且随着近年国家宏观调控政策的实施,房地产业企业经重新“洗牌”,呈现明显的规模优势。大型房地产企业景气指数明显高过中型企业,中型企业景气指数较小型企业优。一至四季度,大型房地产企业景气指数分别为188.2、194.3、193.5、198.6,中型房地产企业景气指数分别为139.1、141.7、141.7、160.9,小型房地产企业景气指数分别为133.3、133.3、133.3、100.0。其中四季度大型比小型房地产企业景气指数高出98.6点,中型比小型房地产企业景气指数高出60.9点。在推进优质高效的房地产服务的同时,为防止规模作用的“马太效应”发生,建议政府建立更完善的土地供应信息、发布和披露信息机制,营造更公开、公平、公正的竞争环境,使开发商能及时全面地掌握土地市场信息,以保证房地产行业活跃、稳健的发展态势。

3.三大服务性行业全年三高一中,总体状况良好

交通运输及仓储和邮政业、信息传输及计算机服务和软件业、住宿和餐饮业的企业景气指数全年有三个季度运行在高度景气区间,一个季度运行在中度景气区间。

一至四季度,交通运输、仓储和邮政业企业景气指数分别为149.2、154.9、159.3、139.6。从分行业看交通运输业的发展,铁路运输业全年均在190以上的高位运行,四个季度景气指数分别为200、193.6、193.6、193.6;航空业因四季度资产折旧压力企业景气指数下行至110.9的低度景气区间外,其余三个季度均为200.0的高度景气区间;道路运输业四个季度均在高度景气区间内运行,分别为164.3、150.0、150.0、150.0,保持高速稳定发展;水上运输业呈逐季攀升发展态势,四个季度企业景气指数分别为108.0、123.4、128.5、141.9;城市公共交通事业则呈现明显的季节性波动,全年一至四季度企业景气指数分别为170.5、130.4、134.2、119.5。仓储业保持中度较高的稳定发展态势,四个季度企业景气指数分别为132.6、156.4、175.0、142.4。邮政业企业景气指数全年呈高度景气,四个季度企业景气指数均运行在200.0的高位。

一至四季度信息传输及计算机服务和软件业企业景气指数分别为154.9、145.1、138.8、154.9,发展前景乐观。其中,信息传输业四个季度企业景气指数分别为150.0、167.1、151.8、141.8,全年运行在高度景气区间。计算机服务和软件业则呈现明显一、四两季度旺季的季节性走势。数据显示,淡季时信息传输业对整个信息产业拉动作用明显。

一至四季度住宿和餐饮业企业景气指数分别为145.4、140.7、132.7、154.6。其中,餐饮业企业景气指数全年均在高度景气区间内运行,四个季度均比2006年有所提升,分别为157.1、144.3、153.7、152.4,同比分别上升35.3点、40.2点、28.3点、12.2点。随着食品价格的上涨,餐饮业企业收费(服务)价格景气指数也呈现相应的上升,二至四季度,同比分别上升41.6点、62.8点、37.6点。住宿业受季节性因素影响各季度差别较大,一至四季度企业业务量景气指数分别为79.0、124.8、59.3、134.0,表明二、四两季处于交易会及黄金周的季度住宿人数大幅增加,而一、三两季则处于不景气水平。

4.社会服务业呈前高后稳态势,发展仍需加码

一至四季度,社会服务业企业景气指数分别为146.7、146.7、129.1、130.9,上半年在高度景气区间内运行,下半年在中度景气区间内稳步发展。但企业家信心指数逐季下跌,全年四个季度分别为159.7、151.4、149.7、139.7,截至四季度已跌破140,回落到中度景气水平,表明社会服务业企业家对行业发展持谨慎乐观态度。

从各主要分类指数看,社会服务业企业竞争能力有下行迹象,全年四个季度景气指数分别为157.8、156.1、147.5、124.1,从前三个季度的高度景气下跌至四季度的中度景气水平。企业货款拖欠处于低度景气区间,全年四个季度景气指数分别为108.3、117.1、116.2、113.7。企业融资状况不佳,四个季度景气指数均处于不景气状态,分别为87.8、85.6、86.7、80.6。企业货款拖欠及融资不佳,导致流动资金不足,全年四个季度中流动资金景气指数分别为102.0、90.0、93.4、96.4,只有一季度进入景气区间,其余三个季度均处于不景气区间。社会服务业发展尚需加大力度,提升服务能力与服务质量以增强核心竞争力,营造更为开放的融资环境,为广州服务业进一步发展再度加码。

二、2008年一季度经济预测

(一)两大综合景气指数维持在高位区间

2008年,广州经济将在国家宏观调控各项政策措施的落实影响下,保持平稳较快发展的好势头。预计一季度将稳步高开,企业景气指数、企业家信心指数可达146.0和145.8,企业综合生产经营呈稳健状况仍然是主旋律。主要方面包括有:

1.企业家对一季度经济前景信心饱满,八大行业企业家信心指数保持在140以上的高度景气区间。

2.预计一季度有三分之二的行业将在高位内有所微调,三分之一的行业将在本年四季度基础上略有上升。其中工业、交通运输及仓储和邮政业、批发和零售业、房地产业、住宿和餐饮业等五大行业企业景气指数将运行在高度景气区间,建筑业、社会服务业、信息传输及计算机服务和软件业等三大行业企业景气指数将运行在中度景气区间。

3.全市大部分行业的企业科技、竞争能力景气指数、企业投资景气指数、企业盈利景气指数等均保持在中低度景气区间,企业内在活动仍然强劲。

(二)主要原材料、能源价格高企等因素对企业产品成本的影响继续加大

据2007年第四季度企业成本、费用景气指数与2006年第四季度比较,八大行业均全面出现不同程度下降(恶化)。预计,一季度除工业、建筑业、批发和零售业、社会服务业、信息传输及计算机服务和软件业有所改善外,全市企业成本、费用景气指数持续处在不景气区间的总体状况不会发生改变。其中从企业的角度而言,受国际原材料、能源价格高企等外部环境的不确定性因素影响,引发企业产品成本上升等问题仍然值得关注。另外,在从紧的货币政策下,增加企业融资成本、推高产品成本或企业融资出现困难的现象不容忽视。一季度企业融资景气指数将回落至97.9的不景气区间;企业产品订货景气指数将比第四季回落17.2点,为109.2。因此,在生产总量出现相对减少的情况下,企业成本的增加将对企业的生产经营状况产生影响。

注:景气指数大于140为高度景气,景气指数在120-140为中度景气,景气指数在100-120之间为低度景气,景气指数小于100为不景气。

执笔:文苑棠 审核:彭乃权

广州市工业和信息化局 版权所有 地址:广州市府前路1号市府大院综合楼

网站标识码:4401000080  粤公网安备 44010402001608号

粤公网安备 44010402001608号