一、有关条件及核查资料

(一)软件企业条件

1.2019年(含)之前已经进入优惠期的软件企业

根据《财政部 税务总局 发展改革委 工业和信息化部公告》(2020年第45号)规定,符合原有政策条件且在2019年(含)之前已经进入优惠期的软件企业按《软件和集成电路产业企业所得税优惠政策有关问题》(财税[2016]49号)文件条件,具体条件如下:

(1)在中国境内(不包括港、 澳、 台地区) 依法注册的居民企业;

(2)汇算清缴年度具有劳动合同关系且具有大学专科以上学历的职工人数占企业月平均职工总人数的比例不低于 40%,其中研究开发人员占企业月平均职工总数的比例不低于 20%;

(3)拥有关键核心技术,并以此为基础开展经营活动,且汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于6%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于 60%;

(4)汇算清缴年度软件产品开发销售(营业) 收入占企业收入总额的比例不低于 50%(嵌入式软件产品和信息系统集成产品开发销售(营业) 收入占企业收入总额的比例不低于 40%),其中:软件产品自主开发销售(营业)收入占企业收入总额的比例不低于40%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于 30%);

(5)主营业务拥有自主知识产权;

(6)具有与软件开发相适应软硬件设施等开发环境(如合法的开发工具等);

(7)汇算清缴年度未发生重大安全、 重大质量事故或严重环境违法行为。

2.2020年(含)进入优惠期的软件企业

2020年(含)进入优惠期的软件企业按《中华人民共和国工业和信息化部 国家发展改革委 财政部 国家税务总局公告》(2021年第10号)文中条件,具体条件如下:

(1)在中国境内(不包括港、澳、台地区)依法设立,以软件产品开发及相关信息技术服务为主营业务并具有独立法人资格的企业;该企业的设立具有合理商业目的,且不以减少、免除或推迟缴纳税款为主要目的;

(2)汇算清缴年度具有劳动合同关系或劳务派遣、聘用关系,其中具有本科及以上学历的月平均职工人数占企业月平均职工总人数的比例不低于40%,研究开发人员月平均数占企业月平均职工总数的比例不低于25%;

(3)拥有关键核心技术,并以此为基础开展经营活动,汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于7%,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%;

(4)汇算清缴年度软件产品开发销售及相关信息技术服务(营业)收入占企业收入总额的比例不低于55%[嵌入式软件产品开发销售(营业)收入占企业收入总额的比例不低于45%],其中软件产品自主开发销售及相关信息技术服务(营业)收入占企业收入总额的比例不低于45%[嵌入式软件产品开发销售(营业)收入占企业收入总额的比例不低于40%];

(5)主营业务或主要产品具有专利或计算机软件著作权等属于本企业的知识产权;

(6)具有与软件开发相适应的生产经营场所、软硬件设施等开发环境(如合法的开发工具等),建立符合软件工程要求的质量管理体系并持续有效运行;

(7)汇算清缴年度未发生重大安全事故、重大质量事故、知识产权侵权等行为,企业合法经营。

(二)重点软件企业条件

国家鼓励的重点软件企业, 除符合国家鼓励的软件企业条件外, 还应至少符合下列条件中的一项,具体领域说明见重点软件领域介绍 :

1.专业开发基础软件、研发设计类工业软件的企业,汇算清缴年度软件产品开发销售及相关信息技术服务(营业)收入(其中相关信息技术服务是指实现软件产品功能直接相关的咨询设计、软件运维、数据服务,下同)不低于5000万元;汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于 7%;

2.专业开发生产控制类工业软件、新兴技术软件、信息安全软件的企业,汇算清缴年度软件产品开发销售及相关信息技术服务(营业)收入不低于1亿元;应纳税所得额不低于 500万元;研究开发人员月平均数占企业月平均职工总数的比例不低于30%;汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于8%;

3.专业开发重点领域应用软件、经营管理类工业软件、公有云服务软件、嵌入式软件的企业,汇算清缴年度软件产品开发销售及相关信息技术服务(营业)收入不低于5亿元,应纳税所得额不低于2500万元;研究开发人员月平均数占企业月平均职工总数的比例不低于 30%;汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于 7% 。

重点软件领域介绍:

如业务范围涉及多个领域, 仅选择其中一个领域进行申请。选择领域的软件产品开发及相关信息技术服务销售(营业)收入(其中相关信息技术服务是指实现选择领域软件产品功能直接相关的咨询设计、软件运维、数据服务)占本企业软件产品开发及相关信息技术服务销售(营业)收入的比例不低于 50%。企业拥有所选择领域相应的发明专利不少于2项,相应领域计算机软件著作权登记证书不少于 2 项(均应具备对应的测试报告)。

1.基础软件:操作系统、数据库管理系统、中间件、通用办公软件、固件( BIOS)、开发支撑软件、少数民族语言文字编辑处理软件。

2.研发设计类工业软件:虚拟仿真系统、计算机辅助设计(CAD)、计算机辅助工程(CAE)、计算机辅助制造(CAM)、计算机辅助工艺规划(CAPP)、建筑信息模型(BIM)、产品数据管理(PDM)软件。

3.生产控制类工业软件:工业控制系统、制造执行系统(MES)、制造运行管理(MOM)、调度优化系统(ORION)、先进控制系统(APC)、安全仪表系统(SIS)、可编程控制器( PLC)。

4.新兴技术软件:分布式计算、数据分析挖掘、可视化、数据采集清洗等大数据软件,人机交互、通用算法软件、基础算法库、工具链、机器学习和深度学习框架等人工智能软件,信息系统运行维护软件,超级计算软件,区块链软件,工业互联网平台软件,云管理软件,虚拟化软件。

5.信息安全软件:信息系统安全、网络安全、密码算法、数据安全、安全测试等方面的软件。

6.重点行业应用软件:面向党政机关、国防、能源、交通、物流、通信、广电、医疗、建筑、制造业、应急、社保、农业、水利、教育、金融财税、知识产权、检验检测、科学研究、公共安全、节能环保、自然资源、城市管理、地理信息领域的专业应用软件。

7.经营管理类工业软件:企业资源计划(ERP)、供应链管理(SCM)、客户关系管理(CRM)、人力资源管理(HEM)、企业资产管理(EAM)、产品生命周期管理(PLM)、运维综合保障管理( MRO)软件及相关云服务。

8.公有云服务软件:大型公有云IaaS、PaaS服务软件。

9.嵌入式软件(软件收入比例不低于 50%):通信设备、汽车电子、交通监控设备、电子测量仪器、装备自动控制、电子医疗器械、计算机应用产品、终端设备等嵌入式软件及嵌入式软件开发环境相关软件。

(三)软件企业核查资料如下:

1.企业法人营业执照副本复印件;

2.企业开发销售的主要软件产品或技术服务列表;

3.主营业务为软件产品开发的企业,提供至少1 个主要产品的软件著作权或专利权等自主知识产权的有效证明文件,以及第三方检测机构提供的软件产品测试报告。主营业务仅为技术服务的企业提供核心技术说明;

4.企业职工人数、学历结构、研究开发人员及其占企业职工总数的比例说明,以及汇算清缴年度最后一个月社会保险缴纳证明等相关证明材料;

5.经具有资质的中介机构鉴证的企业财务会计报告(包括会计报表、会计报表附注和财务情况说明书)以及软件产品开发销售(营业)收入、软件产品自主开发销售(营业)收入、研究开发费用、境内研究开发费用等情况说明;

6.与主要客户签订的一至两份代表性的软件产品销售合同或技术服务合同复印件及相关发票复印件;

7.企业开发环境相关证明材料;

8.核查年度经税务机关备案的企业所得税年度纳税申报表复印件、年度汇算清缴报告主表复印件;

9.企业法定代表人签署的《软件企业承诺书》,对所提交材料的真实性、准确性以及汇算清缴年度未发生重大安全、质量事故或严重环境违法行为等予以承诺;

10.核查过程中需要补充的其他材料。

(四)重点软件企业申报佐证资料如下:

1.企业法人营业执照副本、企业取得的其他相关资质证书等;(可提供相应查询网址)

2.企业职工人数、学历结构、研究开发人员情况及其占职工总数的比例说明,企业研究开发人员名单,以及汇算清缴年度最后一个月的企业职工社会保险缴纳证明(包括劳务派遣人员代缴社保付款凭证)等相关证明材料;

3.企业开发销售的主要软件产品列表(名称/重点领域/对应销售(营业)收入规模);

4.企业具有所申报领域相应的已授权发明专利不少于2项,相应领域计算机软件著作权登记证书不少于2项(均应具备对应的测试报告)的证明材料;

5.经具有资质的中介机构鉴证的汇算清缴年度企业会计报告(包括会计报表、会计报表附注和财务情况说明书等),以及软件产品开发销售及相关信息技术服务(营业)收入、软件产品自主开发销售(营业)收入、研究开发费用、境内研究开发费用等情况表。

6.汇算清缴年度与申报领域相关的合同列表及销售凭证;

7.与主要客户签订的一至两份代表性销售合同复印件;

8.企业具有与软件开发相适应软硬件设施等开发环境(如合法的开发工具等)的证明材料;

9.省级发展改革委(工业和信息化主管部门)要求出具的其他材料。

二、有关程序

财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号:采取清单进行管理的,由国家发展改革委、工业和信息化部于每年3月底前按规定向财政部、税务总局提供上一年度可享受优惠的企业和项目清单;不采取清单进行管理的,税务机关按照财税〔2016〕49号第十条的规定转请发展改革、工业和信息化部门进行核查。

(一)重点软件企业采取清单进行管理:

申请列入清单的企业,原则上每年3月25日至4月16日在信息填报系统(https://yyglxxbs.ndrc.gov.cn/xxbs-front/)中提交申请并将必要佐证材料(电子版、纸质版。如因特殊情况不能按时完成审计,可先提交未经审计的企业会计报告,并于4月16日后10个工作日内,在信息填报系统中补充提交经审计的企业会计报告)报各省、自治区、直辖市及计划单列市、新疆生产建设兵团发展改革委或工业和信息化主管部门(由地方发展改革委确定接受单位)。清单印发前,企业可依据税务有关管理规定,先行按照企业条件和项目标准享受相关国内税收优惠政策。清单印发后,如企业未被列入清单,应按规定补缴已享受优惠的企业所得税款。

(二)软件企业采取非清单管理:

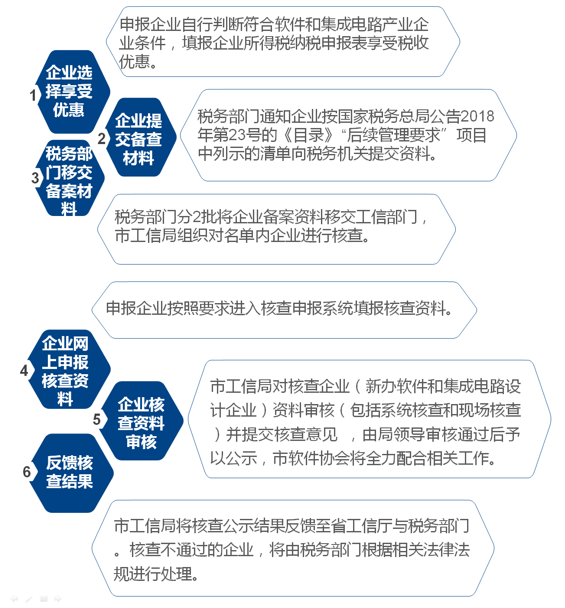

根据《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(税务总局〔2018〕23号),享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以按照公告中《目录》列示的时间自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。在完成年度汇算清缴后,按照《目录》“后续管理要求”项目中列示的清单向税务机关提交资料。有关步骤如下:

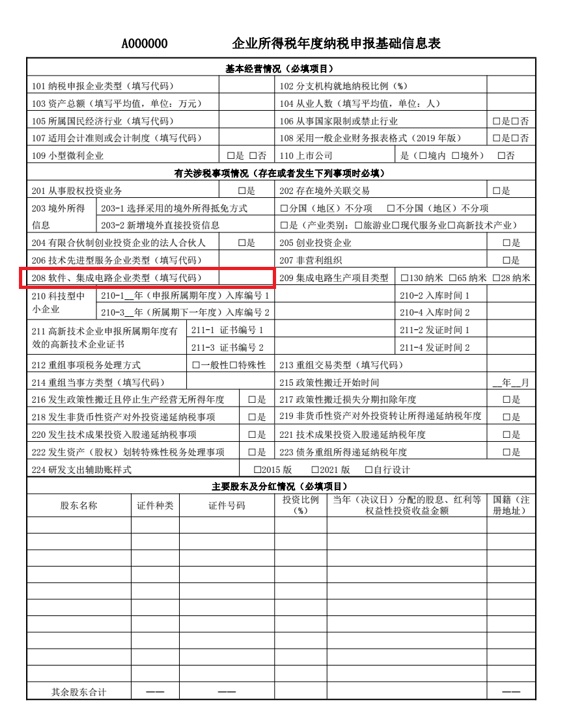

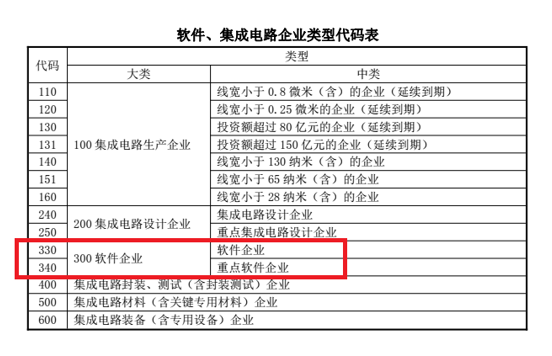

(三)纳税申报表需填内容:

联系人:张美玉、周飞,咨询电话:020-38289551、020-83123918

广州市工业和信息化局 版权所有 地址:广州市府前路1号市府大院综合楼

网站标识码:4401000080  粤公网安备 44010402001608号

粤公网安备 44010402001608号